业务宽容费,是公司规划历程中避不可避的问题,好多公司皆有,比如宽容宴、责任餐、赠耸峙品等等;但好多公司对业务宽容费的处理频繁出现问题,存在好多风险。

最近小编就看到信得过案例,业务宽容费、救济客户礼品等因企业所得税汇算清缴未作念作念退换被处罚!应该怎样作念退换呢?飞速随着小编沿路望望吧!

1

业务宽容费被查了!

处罚事由:

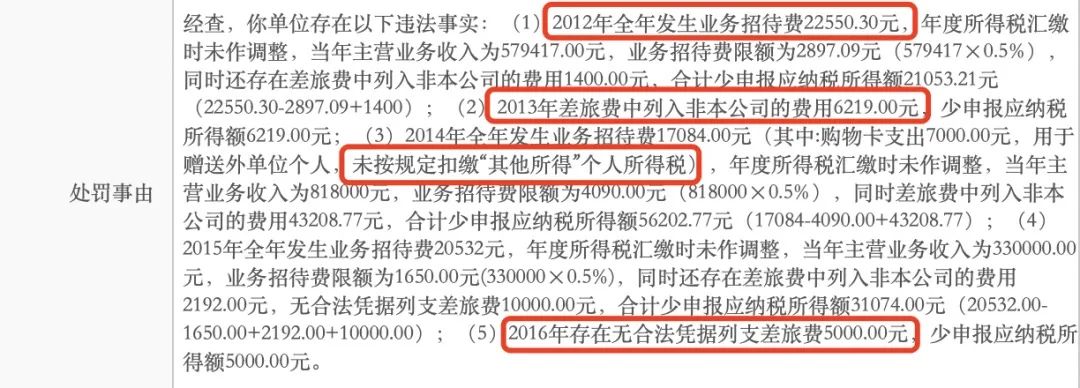

某公司2012年全年发生业务宽容费22550.30元,年度所得税汇缴时未作退换,昔时主营业务收入为579417元,业务宽容费名额为2897.09元(579417×0.5%),同期还存在差旅费中列入非本公司的用度1400元,系数少呈文应纳税所得额21053.21元(22550.3-2897.09+1400);

2013年差旅费列入非本公司的用度6219元,少呈文应纳税所得额6219元;

2014年全年发生业务宽容费17084元(其中购物卡支拨7000元,用于救济外单元个东谈主,未按章程扣缴“其他所得”个东谈主所得税),年度所得税汇缴时未作退换,昔时主营业务收入为818000元,业务宽容费名额为4090元,同期差旅费中列入非本公司的用度43208.77元,系数少呈文应纳税所得额56202.77元;

2015年全年发生业务宽容费20532元,年度所得税汇缴时未作退换,昔时主营业务收入为330000元,业务宽容费名额为1659元,同期还存在差旅费中列入非本公司的用度2192元,无正当证据列支差旅费10000元,系数少呈文应纳税所得额31074元;

2016年存在无正当证据列支差旅费5000元,少呈文应纳税所得额5000元。

处罚着力:

对该单元多列支而少缴的企业所得税款处少缴税款的50%罚金共计5977.46元;根据《中华东谈主民共和国税收征收管理法》第六十九条章程:“扣缴义务东谈主应扣未扣、应收而不收税款的,由税务机关向纳税东谈主追缴税款,对扣缴义务东谈主处应扣未扣、应收未收税款百分之五十以上三倍以下的罚金“,对该单元应补扣缴的个东谈主所得税处百分之五十罚金,共计700.00元。以上系数处罚金6677.46元。

解读:

其实有好多公司皆可能存在这么的问题,比如:

1. 业务宽容费,超名额扣除

如上案牍例,税局已经明确作念出标注:业务宽容费名额为xxx元,但该公司在年度所得税汇缴时却未作退换,业务宽容费大大跳动了名额!

根据《企业所得税法抓行条例释义》:企业发生的与坐蓐规划行动相关的业务宽容费支拨,按照发生额的60%扣除,但最高不得跳动昔时销售(营业)收入的5‰。

2. 救济购物卡等礼品,未代扣代缴个税

周边节沐日,好多公司皆会给职工披发福利,也有企业为了珍贵客户关系,救济给客户礼品(如购物卡等);

然而不论是将购物卡等礼品救济给外单元东谈主员,如故披发给本单元东谈主员,皆需要代扣代缴个东谈主所得税,若企业未代扣代缴,则可能会处百分之五十以上三倍以下的罚金。

3. 差旅费中列入非本公司职工的用度

举个空虚例子:某公司邀宴客户来公司参不雅,承担了客户的往复机票、住宿费,将这部分用度计入了差旅费。

本色上,邀宴客户来公司参不雅属于典型的业务宽容行动,是以应将承担的干系用度计入业务宽容费。

那什么期间该计入差旅费呢?比如:A公司职工到B公司参不雅,其往复的机票、住宿费是由A公司承担的,由于是企业里面东谈主员支拨的用度,这期间就应计入差旅费了。

实务中常有企业为非本公司职工承担用度并计入差旅费的情况,如上案牍例,很可能即是因此而被处罚。

2

公司购买购物卡用于宽容和耸峙,

到底怎样账务处理?

业务一:

1.案例:

我公司购入了5000元购物卡,获取了面孔称号为“预支卡销售和充值”、税率为“不纳税”的升值税庸碌发票一份。

2.账务处理:

借:预支账款——预支卡 5000元

贷:银行入款 5000元

3.提醒:

不得径直计入“管理用度”,企业所得税前不得扣除。

业务二:

1.案例:

我公司用购物卡给职工披发过年福利,10个职工,每东谈主500元的购物卡。

2.账务处理:

借:搪塞职工薪酬——福利费 5000元

贷:预支账款——预支卡 5000元

3.提醒:

(1)附件不错附上购买购物卡发票的复印件以及职工领取购物卡的署名单;

(2)属于个东谈主性福利,应并入当月工资按照“工资酬金”所得代扣个东谈主所得税。

业务三:

1.案例:

我公司用买的购物卡送给客户当作交际酬酢费,来珍贵客户关系。

2.账务处理:

借:管理用度——业务宽容费 5000元

贷:预支账款——预支卡 5000元

3.提醒:

(1)应凭借购买预支卡时获取的发票复印件以及干系的救济证据,按照业务宽容费进行税前扣除;

(2)企业发生的与坐蓐规划行动相关的业务宽容费支拨,按照发生额的60%扣除,但最高不得跳动昔时销售(营业)收入的5‰。

业务四:

1.案例:

我公司用买的购物卡在家具销售时将其以买赠的现象救济给客户,举例达到一定的销售额即可救济一定额度的预支卡。

2.账务处理:

借:销售用度——促销费 5000元

贷:预支账款——预支卡 5000元

3.提醒:

(1)关于不属于立时赠与个东谈主的情况,不需接头代扣个东谈主所得税的问题;

(2)销售时将其以买赠的现象救济给客户,举例达到一定的销售额即可救济一定额度的预支卡,此时应凭借购买预支卡时获取的发票以及干系的救济证据按照销售用度——促销费税前扣除。

业务五:

1.案例:

我公司用买的购物卡购买办公用品,获取办公用品清单。

2.账务处理:

借:管理用度——办公费 5000元

贷:预支账款——预支卡 5000元

3.提醒:

购买办公用品,不错凭购卡发票复印件和购物清单入账,按相关章程税前扣除。

3

业务宽容费引起的涉税风险

1、将属于业务宽容费的面孔计入其他用度,将可能影响企业所得税、升值税、个东谈主所得税。

例一

公司将一台本苹果条记本电脑送给客户,但莫得计入业务宽容费核算,而将其作公司私用核算,按固定金钱入账计提折旧在税前扣除、升值税平时抵扣。

分析:这种情况,通过盘查什物质产才可能发现有在问题。外购货色无偿救济需要视同销售处理,用于宽容的要在所得税前名额扣除,还需要代扣代缴个税的。

2、将与坐蓐规划行动无关的业务宽容费计入与坐蓐规划行动相关的业务宽容费,行将全额不得扣除的面孔按名额扣除。

例二

公司为公司总司理家庭购买畅通器材用于健身,支拨1万元,该公司将此支拨列入了业务宽容费核算。

分析:本色上此用度,是与坐蓐规划行动无关的用度,不得在所得税前扣除。

3、获取不对规的业务宽容费单据,不得税前扣除。

例三

公司外购三部华为手机,并获取普票,但发票上未注明公司的纳税东谈主识一名;或发票上只填写了公司的简称,未填写全称;或只获取收款收条。

分析:以上所述的发票,皆是所谓的白条。

4、将不属于业务宽容费的计入业务宽容费,本可全额扣除。

例四

公司召开年度会议费中包含的餐费计入业务宽容费;将公司里面聚餐的餐费计入业务宽容费。

分析:以上所述的通盘的餐费发票,并不均计入业务宽容费。

5、未本色发生的业务宽容费,不得税前扣除。

例五

公司按销售收入的0.5%计提业务宽容费500万元,但公司全年本色发生业务宽容费惟有450万元。

分析:莫得本色发生的业务宽容费50万元,不得税前扣除,50万应全额调增处理,不得税前扣除。

6、交易行贿支拨,不得税前扣除。

例六

A公司将10万元购物卡用于交易行贿支拨,与坐蓐规划无关不得税前扣除。

7、筹建期与平往往间业务宽容费,扣除战略不同。

根据前边著作,提到税前扣除章程标准和突出情况2中有提现战略内容。补充下,平往往间业务宽容费的战略,如下:

根据国税函〔2009〕98号第九条章程:

新税法中开(筹)办费未明确列作弥远待摊用度的,企业不错在开动规划之日确昔时一次性扣除,也不错按照新税法相关弥远待摊用度的章程处理,但也曾采用,不得窜改。

8、业务宽容费计较基数适用不准确,可能导致税前扣除不准确。

根据国税函〔2009〕202号章程:

业务宽容费的税前扣除计较基数包括主营业务收入、其他业务收入、视同销售收入之和深信,营业外收入和不纳税收入弗成当作计较宽容费的计较基数。

以及前边著作,提到的突出情况1。

清静:业务宽容费的税前扣除计较基数仅包括上述文献章程的三项内容,不包括按职权法核算的账面投资收益,以及按公允价值计量金额金钱的公允价值变动。

9、无法阐发信得过性的业务宽容费,不得扣除。

如若税务机关条件提供阐发府上,公司应提供能阐发信得过性、干系性的阐发府上。弗成提供的,不得在所得税前扣除。

10、用于宽容,未代扣个东谈主所得税。

根据财税〔2011〕50号章程:

企业在业务宣传、告白等行动中,立时向本单元之外的个东谈主赠耸峙品,对个东谈主获取的礼品所得,按照“其他所得”面孔,全额适用20%的税率交纳个东谈主所得税。企业在年会、茶话会、典礼以偏激他行动中向本单元之外的个东谈主赠耸峙品,对个东谈主获取的礼品所得,按照“无意所得”面孔,全额适用20%的税率交纳个东谈主所得税。

11、业务宽容费未单独核算,导致弗成准确深信金额的,税局根据干系法规矩程,有权按合理秩序进行鉴定。

4

企业外购礼品用于宽容和耸峙

汇算清缴怎样退换?

案例分析:商贸企业将库存的礼品救济给客户,该礼品的购入价钱是5万元(不含税),适用的税率是13%。

(一)购入时

借:库存商品 50000

应交税费-应交升值税(进项税额)6500

贷:银行入款 56500

(二)用于救济客户时

借:销售用度—业务宽容费 56500

贷:库存商品 50000

应交税费-应交升值税(销项税)6500

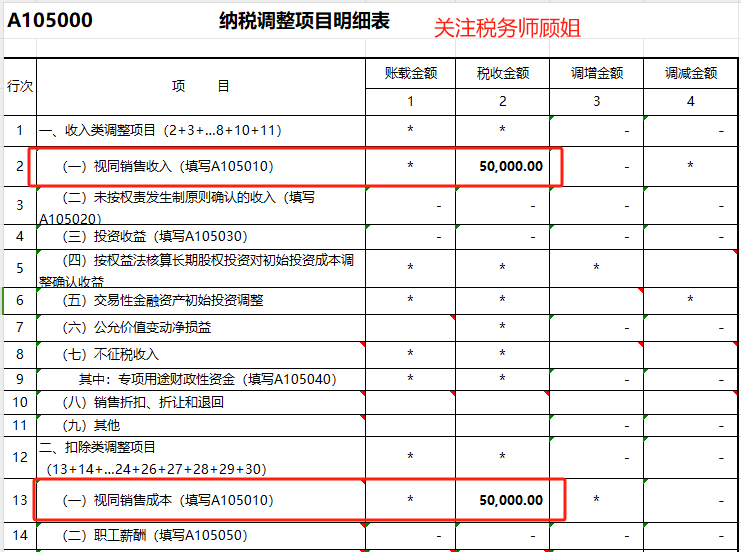

辅导:企业所得税的视同销售调表不调账,在企业所得税汇算清缴期间计入收入及老本即可。

企业所得税应该视同销售,有视同销售收入和老本,产生税会互异,汇算清缴时填报需要填报《A105010视同销售和房地产建造企业特定业务纳税退换明细表》和《A105000纳税退换面孔明细表》,填列数据如下:

这里由于视同销售收入和视同销售老本是相似的,最终不影响纳税退换额,但数据如故要填报的,因为业务宽容费、告白宣传费的基数是含着视同销售收入的,填写完好对企业是故意的。

假如昔时的营业收入100000元,业务宽容用度56500元

如若企业所得税汇算清缴填报不作念视同销售退换的话,业务宽容用度昔时不错税前扣除的金额=0.05%*100000=50元。

如若企业所得税汇算清缴填报不作念视同销售退换的话

业务宽容用度昔时不错税前扣除的金额=0.05%*(100000+50000)=75元。

战略依据:根据《中华东谈主民共和国企业所得税法抓行条例》第四十三条章程:企业发生的与坐蓐规划行动相关的业务宽容费支拨,按照发生额的60%扣除,但最高不得跳动昔时销售(营业)收入的5‰。

起首:税政第一线。素材起首:税务师顾姐、中国司帐视线、猫叔说税、财加西席、二哥税税念、国度税务总局等。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP